十年沉浮,十年激荡!

客车界的十年,有企业新生,有企业消亡;有企业变强,有企业变弱。通过对主流客车企业在2003-2012年间的销量(车身大于6米)对比,笔者对客车界十年的变迁进行了分析,希望能够窥得十年间客车界沉浮的一角。

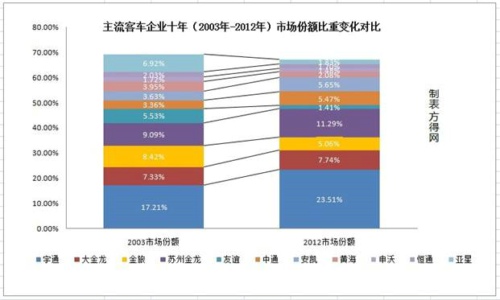

宇通仍独占鳌头 中通打破“三龙一通”格局

2003-2012年,可以说是以“一通三龙”为代表的十年,从他们开始盘点,相信能够给行业一些有益的启示。从上面的《主流客车企业十年(2003-2012年)销量对比》图中,可以看出,十年前,宇通客车2003年销量为15678辆(包括当年重庆宇通和兰州宇通的销量),位居行业第一位。十年后,宇通客车2012年的销量仍以51688辆位居行业第一位。十年间,宇通的销量增长了229.68%。同时,宇通在行业内的市场份额,也从2003年的17.21%上升到2012年的23.51%,几乎占据了客车业1/4的天下。

中通LCK6129HC领航系列天然气客车

但在十年间,“三龙一通”的格局已经悄然发生变化,中通以2012年销售12017辆客车的成绩,跃居客车业排名第四位,比早年位于前四甲的金旅,多销售了888辆。

再反观“三龙”的表现――

苏州金龙海格客车

苏州金龙十年表现最佳,牢牢紧跟宇通步伐,现已稳居行业第二位,十年的销量增长了199.93%,市场份额从2003年的9.09%上升到11.29%。

厦门金旅混联式混合动力公交

而十年间,“三龙”中表现最差的,则是2012年被中通客车挤出前四甲的金旅,其销量虽增长了45.17%,但市场份额从2003年的8.42%下降到5.06%,其十年间的市场份额比重下滑了39.86%。究其原因,这与其公司股权结构混乱、内部斗争耗损等因素有较大关联。

大金龙混合动力公交车

而早年一直居于行业老二地位的大金龙,其市场份额虽从2003年的7.33%提升到2012年的7.74%,但只提升了0.41%,不到一个百分点。而大金龙几乎停滞不前的一个重要原因,则是其错过了对燃气客车、新能源客车、校车等不少新兴市场的抢占先机。

业绩翻倍仅7家 死伤无数

若从2003年开始销售客车的企业计算,十年中,销售业绩翻倍的企业仅7家。除了宇通、苏州金龙、大金龙外,中通、安凯、申沃、恒通等4家企业均以293.23%、275.13%、107.67%、102%的十年销量增长率实现业绩翻倍。其中,中通、安凯的销量增长率接近三倍,增长态势非常明显。

十年前被冠以“中巴王”的牡丹客车,在2003年排名行业第二位。但因受过多地方政府干预,发展束手束脚以及体制方面等综合问题,牡丹客车2007年进入全线停产,直至“死亡”。

2003年行业排名前十的客车企业中,目前已经消亡的不仅牡丹客车一家。当年总销量3478辆、大客车销量1780辆的常州依维柯客车,同样沦为尘埃。常州依维柯客车的前身是长江客车,始建于1956年,曾一度辉煌,后因技术问题遭市场淘汰。2000年,长江客车与意大利依维柯合资成立常州依维柯客车,欲借此引进技术使企业翻身。但6年后,合资双方不欢而散。2006年,常州依维柯客车重新更名为长江客车。经过一波三折、兼并重组,这家企业最终寿尽而殒。

除了上述两家没落的客车企业外,当年排名行业前十的友谊客车、亚星客车、黄海客车三家企业,也早早被挤出前十甲之列。

十年间,三家企业在的销量看似变化不大,但市场份额比重均下滑了50%。友谊客车下滑74.46%,下滑程度最大;亚星客车下滑73.57%;黄海客车下滑27.44%。所以说,在市场的激烈争夺中,不进则退是必然的。

另外,在早年也曾为人所熟知的桂林客车、舒驰客车、宁波吉江、飞碟客车等企业,也都逐渐淡出大众视野,处于生死挣扎中。

从十年的客车行业变化发展来看,成长壮大起来的客车企业数量绝对不及死残的数量。“业精于勤而荒于嬉”、“生于忧患而死于安乐”,对一个国家如此,对一个企业更是如此。无论这个企业多强大,若不持续前行,等待她的必然是被市场淘汰出局。事实上,这一点从客车界的十年变迁中已经显现。